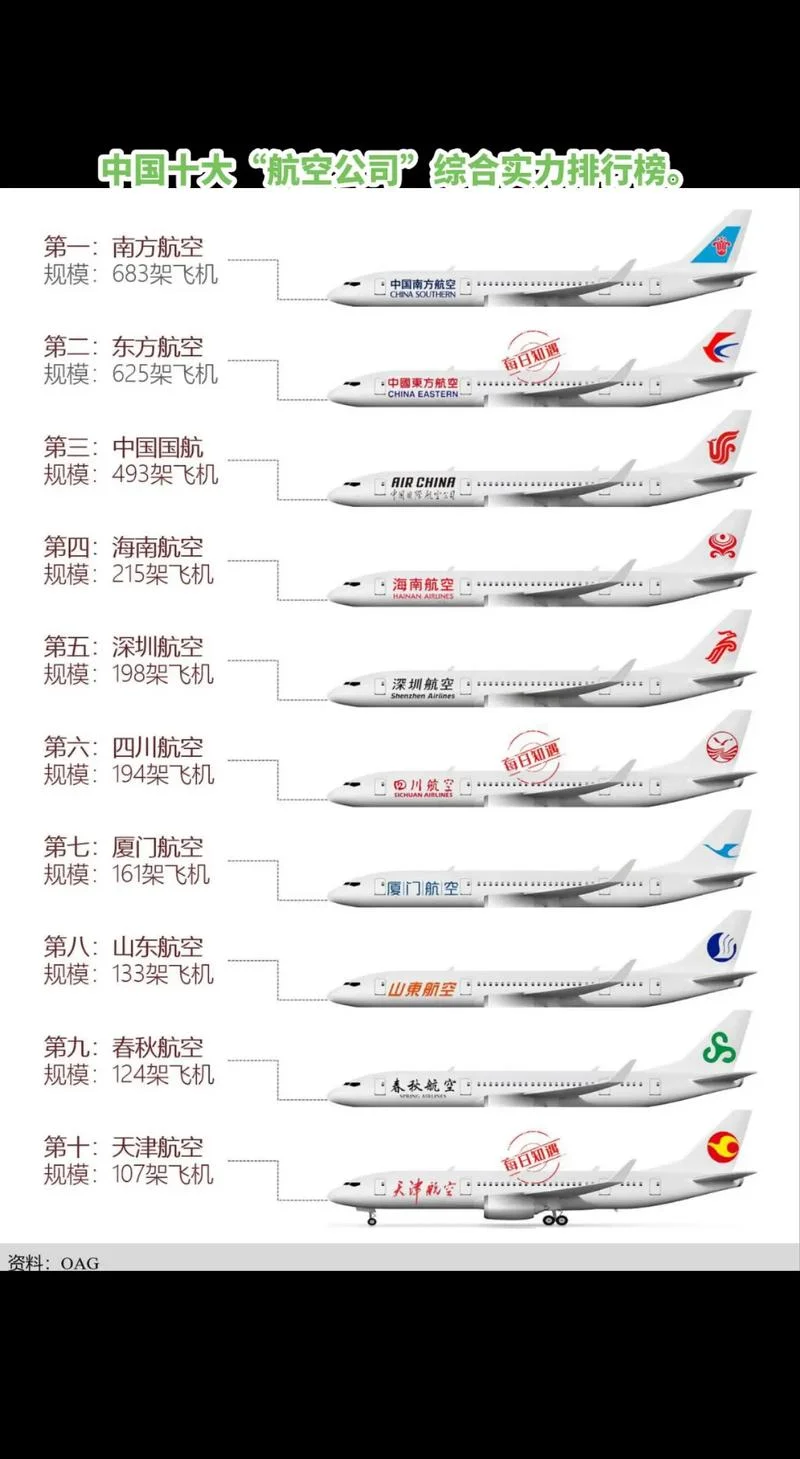

全球航空业格局探析:航空公司等级体系与市场份额深度解读

航空业被誉为现代交通的“皇冠明珠”,是全球经济推进的紧要引擎。在这个高度竞争且技术迭代迅速的领域,航空公司等级(或称航空承运人等级)不仅是企业品牌实力的体现,更直接关联着航线网络的覆盖范围、票价竞争力以及全球运营效率。

行业背景、等级分类标准、市场份额数据以及未来趋势四个维度,为您深度剖析全球航空公司的等级体系。

行业背景:等级体系如何定义航空强权?

航空公司的等级并非随意设定,而是基于市场表现、财务健康度、网络覆盖能力以及技术运营水平等多重维度综合评估的结果。国际民航组织(ICAO)及各大航空集团(如联合航空、寰宇一家)均有一套公认的评估标准。

等级越高:意味着更强的品牌号召力、更庞大的客群基础以及更完善的全球网络。

等级越低:代表市场份额较小,主要局限于区域性航线或特定细分市场。

全球关键航空公司等级分类

虽然不同评级机构的指标略有差异,但全球主流航空公司被划分为四个核心等级:顶级(Tier 1)、次级(Tier 2)、三级(Tier 3) 和 四级(Tier 4)。

顶级航空公司 (Tier 1)

代表企业:达美航空、英国航空、加拿大航空、中国国际航空、阿联酋航空、法国航空。 特征: 全球网络:拥有覆盖全球主要航线的密集网络,无“空白区”。 盈利能力:长期保持行业最高的营收增长率和利润率。 品牌地位:被全球消费者视为首选的高端出行品牌。次级航空公司 (Tier 2)

代表企业:新加坡航空、大东北航空、土耳其伊斯坦布尔航空(伊斯坦布尔航空)、汉莎航空、加拿大太平洋航空。 特征: 区域优势:在特定区域或航线网络上具有压倒性优点,常被称为“区域王者”。 市场份额:在全球总客运量中占据显著份额,是其所在区域的最大承运人。 运营效率:在成本控制和管理上具有很高的成熟度。三级航空公司 (Tier 3)

代表企业:中国国际航空、阿联酋航空(部分航线)、汉莎航空(部分航线)、达美航空(部分航线)。 特征: 特定区域:在特定国家或地区拥有绝对的市场主导地位,但在全全球范围内覆盖受限。 成熟度:运营系统非常成熟,但在国际航线扩展或新航线开发上面临更多限制。四级航空公司 (Tier 4)

代表企业:大部分区域性航空公司、小型支线航空公司。 特征: 局限性:主要服务于特定城市或国内短途航线,缺乏全球网络。 生存模式:依靠政府补贴或区域性特许经营权生存,不具备全球竞争力。

市场份额数据透视(2023 年参考数据)

为了更直观地理解等级差异,下面呢是基于 2023 年全球关键航空承运人数据的统计(数据来源于 IBISWorld 及各大航空集团年报综合估算):

全球主要航空公司市场份额对比表

| 排名 | 航空公司名称 | 所属等级 | 全球客运量占比 (估算) | 首要长处区域 | 备注 |

|---|---|---|---|---|---|

| 1 | 中国国际航空 (Air China) | Tier 3 | ~15% | 亚洲主要城市 (北京、上海、广州、深圳) | 亚洲最大承运人,网络覆盖国内主要枢纽 |

| 2 | 新加坡航空 (Singapore Airlines) | Tier 2 | ~12% | 整个东南亚及全球航线 | 全球最具竞争力的低成本与高端服务混合体 |

| 3 | 土耳其伊斯坦布尔航空 (Turkish Airlines) | Tier 2 | ~11% | 欧洲、中东、非洲 | 欧洲最大承运人,网络覆盖欧洲核心城市 |

| 4 | 达美航空 (Delta) | Tier 1 | ~7% | 北美及全球 (除欧洲部分航线外) | 北美最大承运人,全球网络最密集之一 |

| 5 | 英国航空 (British Airways) | Tier 1 | ~6% | 欧洲 (除部分国际航线) | 欧洲最大承运人,品牌影响力极强 |

| 6 | 汉莎航空 (Lufthansa) | Tier 1 | ~5% | 欧洲 (除部分国际航线) | 欧洲大承运人,历史悠久 |

| 7 | 加拿大航空 (Air Canada) | Tier 2 | ~4% | 北美及全球 | 北美大承运人 |

| 8 | 阿联酋航空 (Emirates) | Tier 1 | ~3% | 中东、全球 | 全球运营效率最高、票价最高的巨头 |

| 9 | 大东北航空 (ANA) | Tier 3 | ~2% | 亚洲 (日本、韩国、中国) | 亚洲主要枢纽运营者 |

| 10 | 其他 Tier 4 | Tier 4 | 区域性/国内短途 | 多为国内支线或区域性运营 |

数据解读:

Tier 1 航空公司(如达美、英航、阿航)在全球客运量中占据 10%-15% 的份额,它们在各自市场拥有无可撼动的地位,且在全球范围内频繁进行航线拓展。

Tier 2 航空公司(如新航、土耳其航空)占据 10%-12% 的市场,它们是区域性的霸主,但在非其核心区域的市场份额有限。

Tier 3 航空公司(如国航、汉莎)在特定区域(如亚洲)占据主导地位,但在全全球范围内并未形成垄断。

等级划分的动态性与未来趋势

航空公司的等级并非一成不变,而是随着市场格局的动态调整而不断转变的。

1. 等级流动:

一家航空公司从 Tier 3 晋升为 Tier 1,这需要数年的巨额资本开支(CAPEX)来建设新的国际枢纽和航线网络,并获得全球主要航司的承认。

反之,一家 Tier 1 航空公司若长期亏损、战略收缩,也被重新评估甚至降级。

2. 混合等级与区域主导:

,中国国际航空和阿联酋航空虽然是 Tier 1,但它们在全球总客运量中的占比远低于达美航空(Tier 1 中的最大者)。这说明“全球顶级”不一定等同于“全球最大”,核心区域的市场统治力。

3. 数字化与低成本的冲击:

随着低代码平台(如 Booking.com、Skyscanner),飞行搜索成本趋近于零,这对传统大航空公司的定价权构成了挑战。,未来等级体系中,“运营效率”和“成本结构” 将成为划分等级的新关键指标,而非单纯的品牌历史。

航空公司的等级体系不仅是商业实力的体现,更是全球资源配置的缩影。对于投资者、行业观察者或普通旅客而言,理解这一体系有助于我们看清全球航空业的真实格局:

若追求高性价比与全球通达,Tier 1 和 Tier 2 是首选;

若关注区域深度覆盖,Tier 3 和 Tier 4 同样;

若关注成本与效率,则 Tier 1 中的某些细分路径更具优势。

数字化转型的深入和区域航线的逐渐打通,航空公司的等级划分将更加智能化、动态化,但“网络覆盖”与“运营效率”逻辑将始终不变。