贸易公司好注销吗?深度解析与注销策略指南

在贸易行业的激烈竞争与全球经济波动中,企业面临“易”与“难”的抉择。对于很多的贸易公司而言,“注销”意味着“死亡”,但也是一种“重生”。贸易公司好注销吗? 这不仅仅是一个简单的法律问题,更是一场关于资产清算、税务合规与未来规划的战略博弈。这篇文章将结合行业现状、法律流程及数据支撑,全方位的深度分析。

核心结论:视情况而定,并非“好”或“坏”

直接回答“贸易公司好注销吗”这个问题,答案取决于企业的注销目的、资产状况以及注销时机。

逃避债务或非法经营时:注销是极其危险的行为,导致法定代表人担责,甚至涉及刑事责任。

正常退出或清理闲置资产时:在合规前提下,注销是解决企业存续、释放宝贵资源的理性选择。

税务筹划考量时:对于经营时间较长但业绩萎缩的企业,注销注销是降低税负、优化现金流的有效手段。

结论:贸易公司注销不存在绝对的“好”,合规性与策略性。盲目注销留下法律隐患,而缺乏规划的注销则导致国有资产流失或税务风险。

贸易公司注销的常见场景与风险对照

在决定是否注销前,必须明确注销的真实意图,并预判潜在风险。下面呢是三种最常见的场景及其对应的风险对照表:

贸易公司注销场景风险对照表

| 注销场景 | 常见原因 | 法律与合规风险 | 资产处理风险 |

|---|---|---|---|

| 1. 正常退出/重组 | 市场萎缩、战略调整、股东变更 | 需完成清算义务,程序合法,无刑事风险 | 需依法处置未结货款,避免坏账堆积 |

| 2. 清理历史包袱 | 长期亏损、资产闲置、债务纠纷 | 需出具清算报告,确认无未结诉讼 | 需优先支付员工工资、社保及税款 |

| 3. 恶意逃废债 | 逃避债权人追偿、虚假注销 | 极高:涉及虚假破产罪、职务侵占罪 | 资产被法院查封、拍卖,股东承担连带责任 |

| 4. 税务稽查配合 | 配合税务局进行税务清算 | 必须如实申报,不得隐瞒收入 | 需补缴所有拖欠税款及滞纳金 |

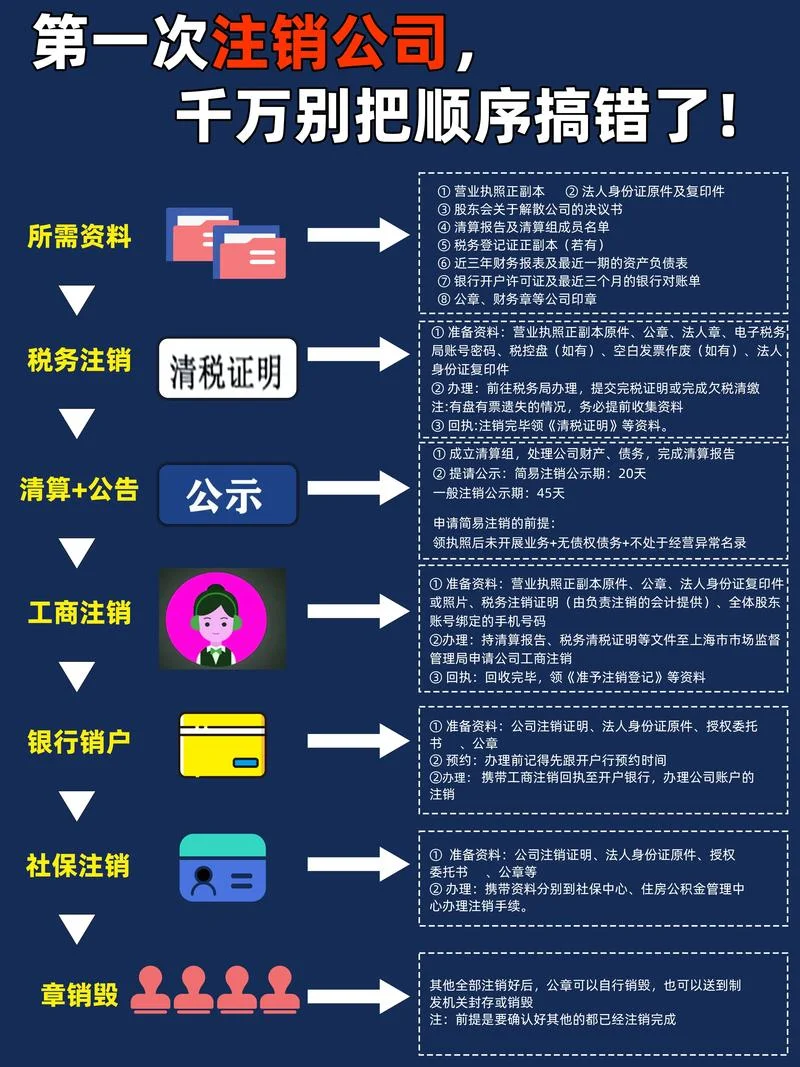

贸易公司注销的法定流程与核心步骤

根据《中华人民共和国市场主体登记管理条例》及相关司法解释,贸易公司的注销流程严谨且标准化。,分为“清算”与“注销登记”两个阶段。

清算准备阶段

内部决议:召开股东会或董事会,作出解散公司、清算组的决定。 成立清算组:由股东组成清算组,负责接管公司所有事务。 清理债权债务:这是最关键的环节。需全面盘点资产、核对应收账款、处理未决诉讼、清偿员工薪酬及税款。

清算实施阶段

编制清算报告:详细记载债权债务处理情况、资产处置结果等。 申请注销登记:向公司登记机关(市场监督管理局)提交《公司注销登记申请书》及相关材料。 公告注销:在报纸或国家企业信用信息公示系统发布注销公告,期为 30 日(特殊情况除外)。 税务注销:到税务机关申报销账,缴清欠税,申请发票注销。 银行账户注销:解除银行预留印鉴,关闭对公账户。工商与档案注销

工商注销:领取《准予注销登记通知书》,完成工商档案的销毁。 税务注销:税务系统完成数据归档。 银行注销:配合银行完成账户注销手续。数据洞察:贸易公司注销的市场现状

为了更直观地理解贸易公司注销的难易程度及趋势,我们整理了近年来的行业数据与政策导向分析。

贸易公司注销相关数据统计(2023 年)

| 指标 | 数据说明 | 趋势分析 |

|---|---|---|

| 注销量占比 | 在全国市场主体中,注销量约占总量的 25%-30%。 | 虽比例不高,但规模巨大。对于贸易企业,注销量多于其他行业。 |

| 平均存续年限 | 贸易企业平均存续年限约为 8-9 年(部分行业可达 10 年以上)。 | 意味着很多的贸易公司处于“半衰期”阶段,长期低效经营促使了部分退出。 |

| 注销原因分布 | 主动注销(如资产处置、破产清算)约 45%;被动注销(如吊销、被撤销)约 55%。 | 随着营商环境优化,主动清理僵尸企业的行为逐渐上升。 |

| 注销难度 | 注册新公司难度降低(“沙盒”政策),但注销环节因税务与工商的联动核查,对“僵尸企业”管控趋严。 | “先缴后撤”成为常态,税务合规成为注销审批的硬性门槛。 |

| 涉及金额 | 年度注销涉及的营收规模约为 3.5 万亿元人民币。 | 庞大的基数意味着贸易公司注销的税务与资产清算工作量巨大。 |

注:以上数据基于国家市场监管总局及各大咨询机构对市场主体注销行为的统计估算,。

给贸易公司管理者的建议

面对“贸易公司好注销吗”这一命题,管理者应秉持以下原则:

1. 尽职调查先行:在注销前,务必核实公司是否存在未决诉讼、拖欠供应商货款或员工欠薪。任何隐瞒都导致注销失败,甚至个人承担法律责任。

2. 税务合规是底线:不要试图通过虚假清算来“空壳化”资产。税务局拥有强大的大数据监控能力,虚假注销极易触发预警稽查,导致公司“带病死亡”。

3. 资产处置有序化:对于闲置的库存、设备或难以变现的应收账款,应制定清晰的处置方案,确保清偿顺序合法,避免国有资产流失。

4. 做好未来规划:假如是因为业务模式问题决定注销,建议在注销前评估业务转型的性。如果业务本身具有抗风险能力,考虑通过并购重组等途径“活下来”,比注销更能实现价值最大化。

贸易公司注销并非一个轻松的任务,而是一次对法律底线、财务责任和管理智慧的全面考验。贸易公司好注销吗? 答案是:只要程序合法、资产清晰、税务合规,它就是企业生命周期管理中的必要环节;反之,若心存侥幸或违规操作,则无异于饮鸩止渴。

希望这篇文章提供的深度解析与数据支持,能帮助贸易企业在转型与退出时做出最明智的决策。如有具体个案咨询,建议携带详细资料寻求专业律师与税务师团队协助。