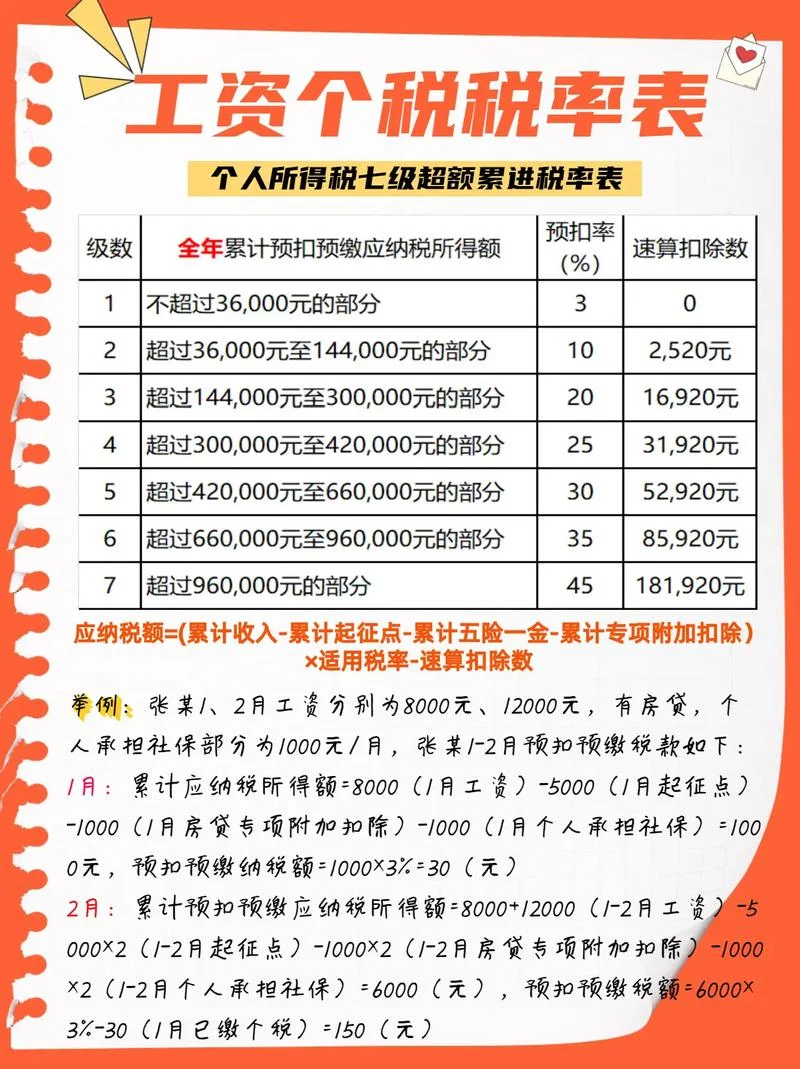

劳务公司什么是进项税?深度解析与实务操作指南

就税收环境来说,企业如何合规地降低税负、优化现金流,一直是各方关注。劳务公司是连接用工方与劳务提供者(个人或小型企业)的桥梁,其税务合规性直接关系到企业的运营成本与风险。其中,“进项税”的界定与管理,是劳务公司财务管理中痛点。

以下将从概念界定、计税逻辑、实操难点及数据对比等多个维度,为您深度解析“劳务公司什么是进项税”。

概念界定:劳务公司的进项税从何而来?

在增值税(VAT)的“三流一致”原则下,劳务公司的进项税并非凭空产生,而是基于购进货物、加工修理修配劳务、服务(包括租赁服务、不动产租赁服务、无形资产、智力服务)等支出。

对于劳务公司而言,进项税的取得表现为:

1. 采购办公用品与设备:用于办公场所租赁、电脑配置、办公家具采购等。

2. 支付方服务费:如支付给劳务派遣公司、人力资源服务机构的管理费、咨询费、培训费等。

3. 支付运输费用:如有提供运输服务或购买运输工具(需符合特定条件)。

4. 特定场景下的服务费:若劳务公司本身也提供部分服务(如快递、清洁、安保),其取得的预收款项在符合条件时也可抵扣。

核心逻辑:只有取得合法有效的增值税专用发票,其进项税额方可从销项税额中抵扣,从而减少企业所得税的应纳税所得额。

劳务公司进项税的计税逻辑与流程

劳务公司的进项税处理遵循《增值税暂行条例》及国家税务总局的相关规定,主要分为一般纳税人和小规模纳税人两种情形。

一般纳税人

一般纳税人取得增值税专用发票后,可按13%、9%或6%的税率计算抵扣进项税额。 公式:`可抵扣进项税额 = 增值税专用发票上注明的金额 × 适用税率`小规模纳税人

小规模纳税人适用3%(或征收率)的简易计税方法,且目前暂免抵扣增值税进项税额。 注意:部分特定服务(如教育费附加等)涉及附加税费的缴纳,但基本增值税进项税本身不可抵扣。劳务公司进项税实务中的常见难点与风险

尽管流程看似简单,但在实际业务中,劳务公司常面临“票税不符”、“认证失败”及“税务稽查风险”等问题。

| 风险场景 | 具体表现 | 潜在后果 |

|---|---|---|

| 三流不一致 | 发票抬头与实际合同、付款凭证、业务流不符。 | 发票作废或红冲,导致进项税无法抵扣,甚至产生滞纳金。 |

| 认证周期过长 | 发票开具时间超过 90 天未认证。 | 进项税被转出,已抵扣的税款需补缴并加计滞纳金。 |

| 专票丢失 | 发票遗失或系统故障丢失。 | 需凭税务机关出具的《遗失证明》申请代开新票,且新票的认证与抵扣流程更为严格。 |

| 服务内容不符 | 开具发票时,实际提供的劳务内容与发票内容不一致(如开具“服务费”实为“工资薪金”)。 | 引发偷税抗税风险,面临行政处罚。 |

| 现金支付抵扣 | 业务中大量使用非增值税专用发票(如普通发票、收据)。 | 无法抵扣进项税,需按3% 征收率(小规模)或5% 减按 1%(一般纳税人)计算增值税。 |

数据说明:行业现状与成本分析

为了更直观地展示劳务公司进项税对企业的影响,以下基于行业公开数据及税务模拟数据进行对比分析。

数据说明表:劳务公司进项税抵扣对税负的影响

| 项目 | 一般纳税人(月均税额) | 小规模纳税人(月均税额) | 税负影响分析 |

|---|---|---|---|

| 月均开票额 | 10,000,000 元 | 500,000 元 | 规模差异巨大,影响抵扣基数。 |

| 适用税率 | 13% (货物) / 9% (服务) | 3% (简易征收) | 一般纳税人可抵扣约 130 万元;小规模不可抵扣,增值税成本仅占收入约 6%。 |

| 预计抵扣进项 | 130 万元 | 0 元 | 一般纳税人直接节省进项税成本;小规模需按实际销售额缴纳增值税及附加。 |

| 企业所得税影响 | 约节省 19.6 万元 | 无直接增值税节省 | 进项税主要用于抵减企业所得税,直接降低利润。 |

| 现金流压力 | 高(需垫付购买设备款) | 低(无需垫付大额资金) | 小规模纳税人资金周转压力较小,但税务合规要求相对较低。 |

数据解读:对于月销售额超 100 万元的劳务公司而言,进项税抵扣是其降低税负。若公司选择小规模纳税人身份,虽然免去了进项税,但需承担 3% 的增值税及附加税费(约 1.5% 的边际税率),且无法享受企业所得税的税率优惠(劳务公司企业所得税税率为 25%)。

给劳务公司的合规建议

为了最大化利用进项税抵扣,提升整体盈利能力,建议劳务公司采取以下措施:

1. 严格业务真实性管理:建立内部凭证审核机制,确保“合同、发票、资金流、货物流”四流合一,坚决杜绝人为制造业务以获取发票。

2. 规范发票申领渠道:优先经由正规税务渠道或合作开票机构获取增值税专用发票,避免使用个人收据或普通发票。

3. 关注进项税额的取得时机:及时认证抵扣,避免发票开具后未使用或超期未认证导致进项税转出。

4. 优化行业定位:根据公司业务量,合理选择一般纳税人或小规模纳税人身份,平衡税负成本与合规风险。

劳务公司的进项税管理不仅是财务核算的技术问题,更是企业合规经营的战略问题。在增值税改革不断深化的背景下,掌握进项税的认定规则、规范操作流程、精准测算税负,将是劳务公司在市场竞争中立于不败之地。

希望这篇文章能为您厘清“劳务公司什么是进项税”这一核心概念,助力企业在税务合规的道路上行稳致远。