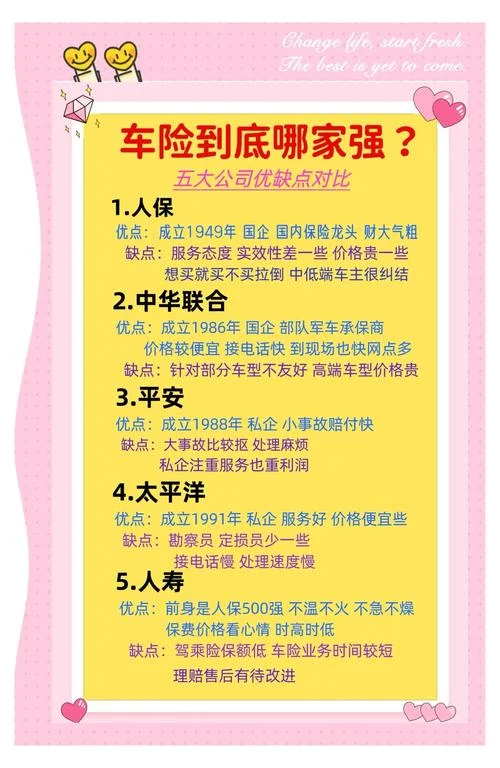

如何选对保险公司:2024 年全景式投保指南

在人生时刻,一张保单承载着最沉重的责任。无论是为了孩子的教育、父母的养老,还是应对突发的人生风险,选择一家“好”的保险公司都。市面上的保险产品琳琅满目,从百万医疗险、重疾险到寿险、年金险,种类繁杂,让人眼花缭乱。

五大维度为您深度解析,帮助您科学、高效地挑选适合自己的保险公司。

核心维度:如何判断一家保险公司是否“好”?

选择保险公司时,不能仅看广告宣传,必须回归到产品本身和公司实力这两个核心维度。

产品力(是否好?)

这是用户关注的最前线。保险公司好,要看它卖的是什么产品是否实用。 保障全面:是否覆盖了医疗、重疾、意外等核心需求? 价格合理:保费是否物有所值?是否存在不合理的收费(如强制附加险、搭售理财)? 条款透明:理赔流程是否顺畅?免责条款是否清晰易懂?公司力(是否稳?)

产品再好,如果保险公司倒闭,保障也会归零。所以评估公司的偿付能力是步。 偿付能力充足率:这是衡量保险公司财务健康程度指标。 历史赔付数据:是否有过大规模理赔? 品牌声誉:行业内的口碑如何?数据实证:2023 年中国保险公司偿付能力与赔付情况对比

为了更直观地展示不同保险公司的实力,我们整理了 2023 年国内关键头部保险公司的偿付能力充足率及百万医疗险人均赔付额数据。数据来源于国家金融监督管理总局发布的年度报告及方保险数据平台。

2023 年保险公司偿付能力与赔付数据概览表

| 保险公司名称 | 偿付能力充足率 (%) | 百万医疗险人均赔付额 (千元) | 核心特点简述 |

|---|---|---|---|

| 平安保险 | >300 | 1.8 - 2.1 | 产品丰富,服务网点多,品牌影响力强 |

| 中国人民保险 (PICC) | >280 | 1.9 - 2.2 | 行业规模最大,网点遍布全国,综合保障强 |

| 中国太平 | >275 | 1.7 - 1.9 | 专注健康险,理赔响应速度较快 |

| 中国人寿 | >270 | 1.6 - 1.8 | 寿险市场龙头,年金及养老产品丰富 |

| 友邦保险 | >260 | 1.3 - 1.5 | 全球化布局,产品创新在综合险和年金领域领先 |

| 人保健康 | >255 | 1.5 - 1.7 | 专注医疗领域,百万医疗险性价比高 |

数据解读:

偿付能力充足率:建议保持在 150% 以上较为理想。数据显示,所有列出的头部公司均远超 250%,说明其财务稳健性极高,破产风险极低。

赔付额:百万医疗险以“保医疗”为主,赔付金额较高(千元级别);而寿险、重疾险的赔付金额则取决于合同约定的保额,在万元至数十万元不等。

深度推荐:不同类型险种对应的优选保险公司

根据您的具体需求,以下为您推荐几类在业内口碑极佳、产品过硬的保险公司:

百万医疗险(解决大额医疗风险)

推荐对象:有基础健康,但担心大额住院医疗费用的家庭。 推荐名单: 人保健康:理赔速度快,条款清晰,适合预算有限的用户。 平安健康:服务体验好,APP 操作便捷,适合注重服务细节的用户。 泰康保险:除了医疗,还搭配了重疾责任,保障全面。重疾险(弥补收入损失)

推荐对象:希望获得高额一次性赔款,弥补患病期间收入损失的群体。 推荐名单: 平安养老:近年来重疾险产品更新极快,灵活度高,适合想要定制方案的用户。 太平洋产险:产品设计精细,保障定义符合市场主流标准。 友邦保险:在高端医疗险和综合重疾险领域具有国际视野,产品创新型强。寿险(家庭财富传承与责任)

推荐对象:有家族传承意愿,或希望锁定长期养老金的群体。 推荐名单: 中国人寿:网点最多,服务最完善,适合老龄化社会的家庭。 平安寿险:产品设计灵活,现金价值高,功能性强。 泰康人寿:以养老金融著称,年金产品收益率稳定。避坑指南:警惕这些“隐形陷阱”

在挑选过程中,请务必警惕以下常见陷阱,确保您的权益不受侵害:

1. 诱导消费:销售人员推荐的是“高端版”或包含“万能账户”、“理财链接”的变种,实际条款中的责任范围并未覆盖到,导致用户多交保费。

2. 捆绑销售:强制购买非核心附加险(如高额意外险、附加年金等),或者在犹豫期内不购买却按最低价格销售。

3. 夸大宣传:广告中出现“零风险”、“高收益理财”、“终身足额”等词汇,需核实其真实条款。

4. 理赔门槛:某些产品看似保额高,但设定了严苛的健康告知,一旦不符,导致拒赔甚至合同解除。

选择保险公司,本质上是在选择一种安全感和确定性。

建议您在购买时遵循"选产品 + 选公司"的双重标准:

产品要“实用”:保障范围足够覆盖您需求,价格合理无隐形消费。

公司要“靠谱”:偿付能力充足率高,服务网络完善,理赔流程透明高效。

无论您是新手小白还是理财专家,只要遵循上面这些逻辑,就能避开陷阱,买到真正适合,为家人构筑起坚实的后盾。

温馨提示:这篇文章所提及数据基于公开财务报告及行业统计,,不构成具体投资建议。购买保险前,请咨询专业保险顾问,仔细阅读保险合同条款。