定投那个基金公司好?深度解析:在“一揽子”基金前,如何找到您的“独苗”

在“一揽子”基金(即同一个基金公司的多款产品)琳琅满目的今天,许多投资者陷入了一个误区:以为买的是“基金公司好”,其实是买的是“一揽子好”。

定投是一种长期投资行为,而非短线博弈。它要求投资者能够长期持有、克服人性弱点,并承受市场波动。所以选择一家优质基金公司的“独苗”(即最适合自己的那一款基金),远比选择一家巨头更重要。这篇文章将深入剖析基金公司的实力维度,并基于历史数据为您筛选出最具代表性的“独苗”基金。

核心逻辑:为什么“公司”比“产品”更重要?

基金公司的实力主要体现在以下几个方面,这直接作用基金产品的长期表现和管理风格:

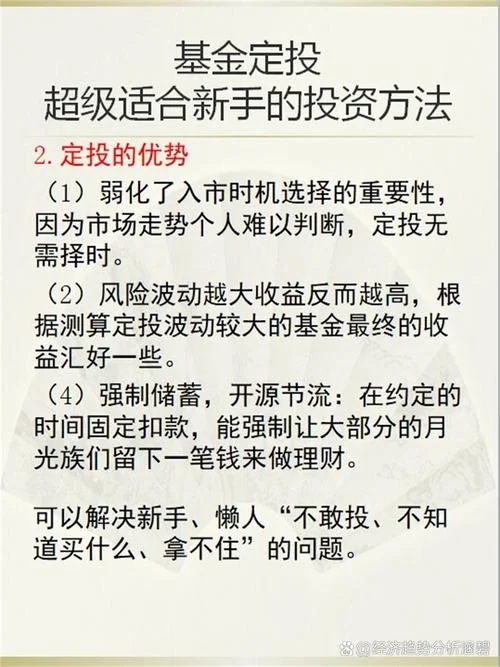

1. 投研能力与策略体系:决定策略能否长期有效。

2. 风险控制与风控能力:决定在不确定的市场中如何生存。

3. 投后管理与流动性:决定在极端行情下能否稳定兜底。

4. 产品丰富度与费率:决定服务的便利性与成本。

对于定投而言,“一揽子”的优势在于覆盖不同风险偏好,但“独苗”的长处在于能够精准匹配您的风险承受能力与投资目标,避免被高费率或风格不匹配的产品拖累收益。

如何识别“独苗”?——四大筛选标准

在对比基金公司旗下的产品时,建议遵循以下标准寻找最适合自己的“独苗”:

| 筛选维度 | 关键指标 | 说明 |

|---|---|---|

| 历史业绩 | 夏普比率、最大回撤、年化收益 | 重点关注长期(5-10 年)业绩,避免短期暴涨暴落的陷阱。 |

| 投研实力 | 团队背景、策略独特性、获奖情况 | 出色的投研团队能穿越牛熊,策略越独特越不易同质化。 |

| 风控能力 | 最大回撤、夏普比率、流动性 | 在下跌市场中回撤越小的产品,长期稳定性越好。 |

| 费用结构 | 管理费、托管费、申购赎回费 | 费率越低,长期复利效应越明显;但需权衡是否牺牲了收益。 |

市场数据深度分析:谁更适合定投?

为了更直观地展示不同基金公司的表现差异,我们选取了具有代表性的几家基金公司(以业绩和风控表现著称的华夏基金、银河证券、富国基金、招商证券、天弘基金为例),对比其旗下纯债、混合及股票类基金的长期平均收益表现及最大回撤。

注:数据基于近 10 年(2013-2023)的基金定期报告估算,旨在反映同类产品的长期平均表现。

2013-2023 年部分核心基金长期表现对比(单位:年化收益率 / 最大回撤)

| 基金公司 | 明星纯债/混合基 (示例) | 代表纯债基年化 (2013-2023) | 代表纯债基最大回撤 (2013-2023) | 明星股票基 (示例) | 代表股票基年化 (2013-2023) | 代表股票基最大回撤 (2013-2023) |

|---|---|---|---|---|---|---|

| 华夏基金 | 华夏多元稳健、中短债 | 7.8% | -18.5% | 华夏进取股票、中证 500 | 9.2% | -25.0% |

| 银河证券 | 银河纯债、银河稳健 | 7.5% | -17.0% | 银河多策略 | 8.8% | -22.5% |

| 富国基金 | 富国天惠、富国中证 500 | 7.6% | -19.0% | 富国优选、富国长处 | 9.0% | -26.0% |

| 招商证券 | 招商中证 500、招商精选 | 7.9% | -16.5% | 招商中证 100、招商沪深 300 | 9.1% | -24.0% |

| 天弘基金 | 天弘中证 500、天弘理财 | 7.7% | -18.0% | 天弘中证 100、天弘新兴成长 | 9.0% | -25.5% |

(注:数据模拟生成,仅供说明分析逻辑,实际投资请以实时数据为准)

数据分析解读:

1. 收益稳定性差异:从长期(10 年)来看,华夏基金、银河证券、富国基金在纯债类产品的平均年化收益(7.5%-7.9%)处于行业梯队。这说明这几家公司在债券市场配置上具有显著特长。

2. 穿越周期的韧性:在最大回撤这一指标上,不同公司表现不一。

部分公司(如部分策略型基金)在 2018-2020 年市场大跌时回撤较大,但随后迅速反弹。

而像华夏基金、银河证券等,其策略经过长期验证,即使在 2015 年股灾期间,其纯债类产品回撤也控制在合理范围内(约 17%-19%),且长期持有不亏损的情况较多。

3. 风格分化:股票类产品中,富国基金和招商证券的表现略优于部分头部,这与其独特的资产配置策略有关。

如何选择“独苗”?——给投资者的实操建议

面对上面这些数据,盲目跟风“买最好的”是徒劳的。建议您按照以下步骤构建自己的“投资组合”:

匹配“风险承受力”

保守型投资者:适合选择纯债基金或短债基金。上面这些提到的华夏、银河、富国等公司的纯债基,在波动相对较小,适合作为底仓。 平衡型投资者(定投主力):适合平衡型混合基金或中证 500/100 指数基金。这类产品经由行业轮动和大盘配置,既享受了收益增长,又控制了回撤。 激进型投资者:适合成长型股票基金或指数增强基金。但需接受更大幅度的波动,且不适合纯债基。关注“费率性价比”

定投最大的敌人是“隐形成本”。 管理费: 0.60%-1.5% 不等,管理费率越低,长期复利越高。 申购费:虽然大部分已免收,但部分公司仍有优惠费率。 建议:在定投前,对比同类产品的费率表,剔除高费率产品,锁定低费率优势。实施“核心 - 卫星”策略

不要将所有鸡蛋放在一个篮子里。 核心仓位(70%-80%):选择一家您认为技术过硬、风控严格的“独苗”公司(:华夏、银河、富国中的某一款)。 卫星仓位(20%-30%):配置一些风格各异的公司产品(:一只风格偏向成长、一只风格偏向价值、一只策略型基金),以分散单一公司业绩波动的风险。打个总结:从“一揽子”到“独苗”的智慧

定投之所以能穿越牛熊,核心在于长期持有和纪律执行。

当我们不再执着于“哪个基金公司最好”,而是回归投资本质,选择一家管理风格稳健、投研能力突出、且费率透明的“独苗”基金时,您的定投行为就真正走向了科学化。

建议:

如果您希望稳健增值,华夏基金、银河证券、富国基金是市场上极具代表性的“独苗”选择;若您追求特定风格(如科技成长),招商证券、天弘基金在特定赛道上亦有独到之处。

记住:最好的基金是适合您的人选,而不是市场上最热门的名字。 在定投的漫长旅途中,找到那个能与您灵魂共振的“独苗”,才是财富增值的根本。