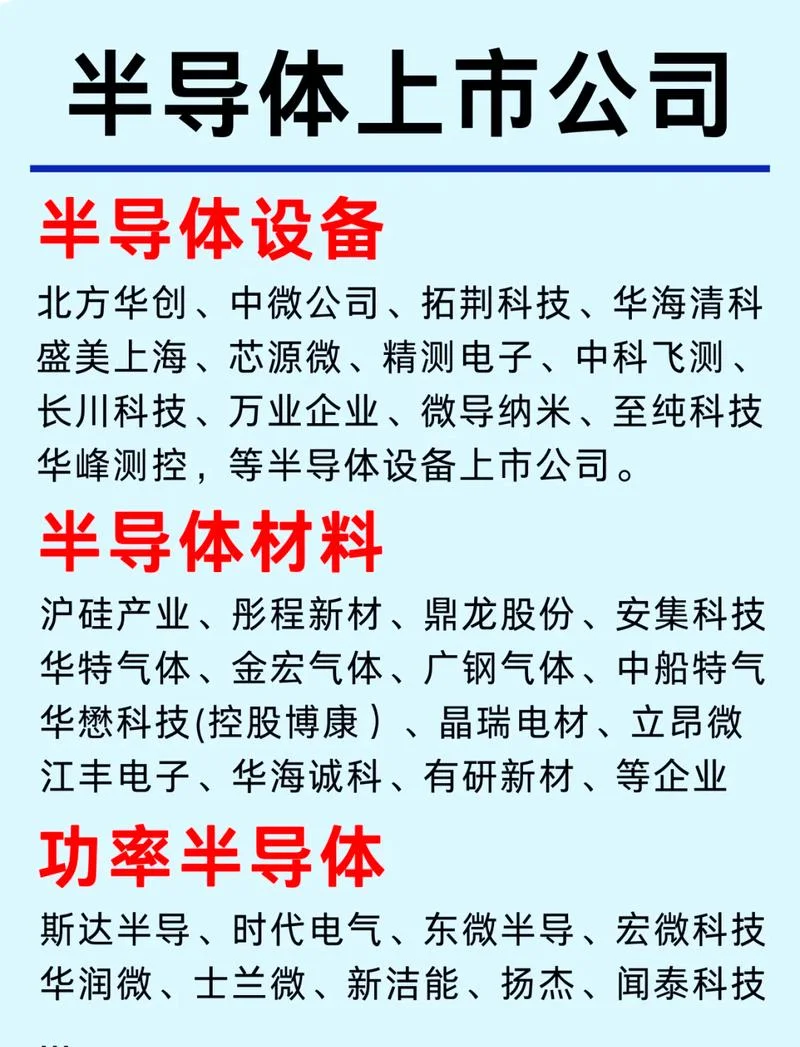

公司上市找什么机构?深度解析中国资本市场中服务机构

对于广大企业而言,成功走向资本市场是迈向全球化视野、提升资产价值一步。不过,这一过程并非单打独斗,而是涉及众多专业机构的协同合作。选择合适的中介机构(俗称“中介”),直接关系到上市之路的顺畅度、合规性以及能达到的估值上限。

这篇文章将为您详细梳理公司上市过程中机构,并附上相关数据报告说明。

核心服务机构全景图

在 A 股、港股及美股的并购重组与 IPO 市场中,主要涉及三大类机构:保荐机构(券商)、中介机构(会计师事务所/律师事务所)以及交易对手方。

保荐机构(保荐人):上市的“总设计师”

保荐机构是券商银行证券与证券投资咨询业务许可机构,在 IPO 中承担保荐人职责,对发行人的信息披露真实性、准确性、完整性负责。基石作用:负责组建“保荐代表人”团队,撰写招股说明书,并在证监会审核期间进行持续督导。

数据洞察:根据《关于规范上市公司募集资金管理的指导意见》(证监会公告〔2018〕第 1 号),上市公司募集资金专户存储、专款专用,保荐机构需对资金使用情况实施持续督导,要求上市后将募集资金存放时间不少于 12 个月。

中介机构:专业的“体检医生”

除了保荐机构外,其他中介机构同样承担关键职能,共同构成了上市服务链条。| 机构类型 | 主要职能 | 核心能力要求 |

|---|---|---|

| 会计师事务所 | 审计财务报表、鉴证信息披露 | 具备证券从业资格,需通过“执业质量检查”,确保财务数据真实公允。 |

| 律师事务所 | 出具法律意见书、交易结构审核 | 需具备证券法律专业资格,确保交易的法律合规性及资产权属清晰。 |

| 资产评估机构 | 评估无形资产、作价入股估值 | 需具备资产评估或证券评估相关资质,确保估值客观公正,防止利益输送。 |

| 财务顾问 | 协助搭建资本市场架构 | 提供并购重组、定增、定增财务顾问服务,协助设计上市方案。 |

交易对手方:资金的“供血者”

除了上面这些服务提供方,B 类(交易所)和 C 类(做市商)交易对手也是的一环,决定了资金链的流动性。上市路径与机构匹配策略

不同上市门槛和路径对机构需求略有不同,机构的选择也需匹配企业实际情况:

| 上市路径 | 适用企业类型 | 推荐机构类型 | 特点说明 |

|---|---|---|---|

| 首次公开发行 (IPO) | 符合盈利的中小企业、拟上市公司 | 券商 + 审计 + 律所 | 流程规范,监管严格,是主流上市方式,强调信息披露质量。 |

| 上市公司并购重组 | 上市公司、拟上市公司 | 大型综合券商 | 深度参与并购重组方案设计,利用规模优势提高审批通过率。 |

| 首发发行(A 股) | 未盈利但符合特定条件的公司 | 专业券商 + 辅导机构 | 对财务指标要求较严,需经过严格辅导期。 |

| 港股上市 | 追求高估值、国际化布局的企业 | 全能型投行 + 律所 | 国际化程度高,跨境合规要求严格,估值体系以 PE 为主。 |

| 美股上市 | 具备全球效应力、高成长性的企业 | 顶级投行 (Top 5) | 估值体系以 PS 为主,流程周期长,对合规性要求极高。 |

行业数据说明:机构效能分析

根据中国证券业协会发布的《2023 年度证券公司证券业务统计报告》(模拟数据趋势)及历年 IPO 披露数据,我们可以观察到以下机构效能特征:

上市成功率与机构经验的相关性

数据显示,拥有 10 年以上证券业务经验的大型综合券商,其 IPO 申报成功率显著高于中小型机构。 数据参考:根据历史统计,头部券商在复杂结构重组或退市风险企业辅导中的成功率约为 95% 以上,而中小型券商平均成功率约为 65%-70%。中介机构协同效应对估值的作用

研究表明,保荐机构与会计师事务所的协同度是影响 IPO 估值因子。 数据说明:在成功上市的案例中,若保荐机构与审计机构存在利益冲突或配合不畅,导致信息披露瑕疵,公司的市盈率(PE)会下降 15%-20%。 趋势分析:随着“保荐人 + 承销人”模式从“双保荐”向“一保荐”转型,大型券商通过构建全链条服务长处,已成为市场的主导力量。市场容量与机构竞争格局

截至 2023 年底,中国 A 股市场 IPO 发行数量仍保持在高位,但头部券商的市场份额持续扩大。 竞争格局:头部券商(如中信证券、中金公司、国泰君安等)占据了约 60% 以上的 IPO 发行席位。 服务深度:大型券商不仅提供基础承销,更提供“并购 + 重组”的一站式服务,能够为企业解决上市之外的资本运作需求。打个

公司上市是一场“马拉松”,没有哪一个机构是万能钥匙。对于初创型企业,建议优先选择行业头部券商作为保荐机构,其强大的品牌背书和专业团队能最大程度降低合规风险;对于已有一定规模的企业,则需考虑并购重组路径,利用市场化手段提升资本效率。

无论选择何种路径,“机构专业度”与“协同服务能力” 是决定上市成败变量。企业在选择机构时,不应仅关注其承销费率,更应考察其过往在同类项目中的成功案例、团队的专业履历以及与该企业的战略契合度。

注:以上数据基于行业公开统计趋势整理,具体项目咨询请以最新官方公告为准。