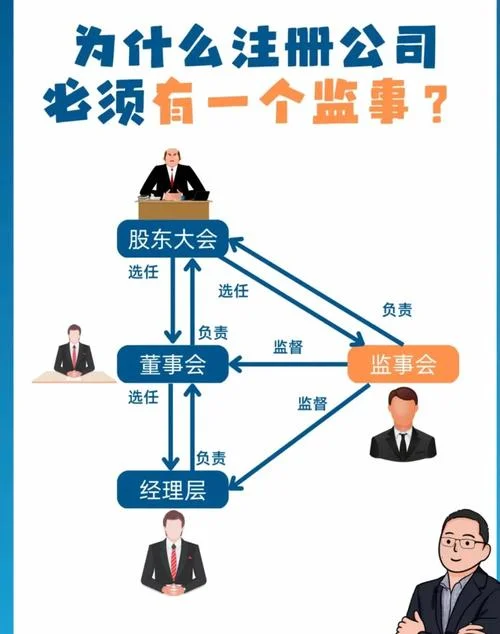

劳务公司监事干什么的:监督者的角色定位与核心职责

在劳务外包、建筑安装工程、人力资源派遣等经济活动中,劳务公司作为连接用工方与施工/服务方纽带,其运作效率与合规性直接关系到企业的成本投入与风险控制。不过,劳务公司拥有庞大的资金链、复杂的业务流程以及很多的的合同管理任务,这使得监事(监事会)这一机构在公司治理中扮演着的“守门人”角色。

以下将从监事的职责定位、核心工作内容、常见风险点及履职数据支撑四个维度,全方位解读劳务公司监事究竟承担着什么重任。

监事的角色定位:公司治理的“防火墙”与“探针”

在劳务公司的治理结构中,监事会的设立初衷并非为了管理日常运营,而是为了确保公司财务真实、法律合规、运营透明。其核心定位主要体现在以下三点:

1. 监督财务活动的真实性:防止公司资金被挪用、虚构支出或开展利益输送。

2. 审核重大决策的合法性:对高管的聘任、高管薪酬、利润分配等重大事项开展独立审查。

3. 揭示经营风险的“探针”:经由定期或专项审计,提前发现潜在的债务危机、合规漏洞或道德风险。

监事工作内容

针对劳务行业(如高流动性、长周期项目结算难、税费复杂等),监事的具体工作内容涵盖以下几个方面:

财务监督与资金流管控

劳务公司的资金流动轨迹清晰,是舞弊的高发区。监事重点监督: 预付款与结算款的审核:检查公司是否将本应支付给供应商的款项违规支付给其他无关单位或个人。 大额支付审批:对于超过一定金额的采购或服务支出,是否经过了必要的授权审批流程。 资金归集与注销:监督关联公司间资金的归集是否合规,是否存在虚假注销以规避债务的情况。合同与招投标管理

劳务业务高度依赖合同管理。监事需重点关注: 合同合规性:审查合同条款是否具备法律效力,是否存在“阴阳合同”(表面一套,实际另一套)。 招投标程序:监督是否违反了《招标投标法》及当地监管部门的要求,是否存在围标、串标嫌疑。 履约验收:对服务完成后的结算审核,确保“不见验收不打款”原则得到严格执行。关联交易与利益冲突防范

劳务公司常与多家分包商、供应商存在复杂关系。监事需建立台账,监督是否存在通过关联交易向特定供应商输送利益,或虚构业务以虚增营收的情况。重大决策与信息披露

定期报告:审议并否决公司的年度报告、中期报告,确保财务数据真实反映。 高管薪酬:对董事、高管的薪酬计提和发放进行独立评估,防止薪酬与业绩脱钩或过高发放。 职工薪酬:监督社保、公积金等职工福利费用的计提与发放,防止私分奖金或挪用基金。

履职难点与数据支撑:为什么监事工作?

在实际操作中,劳务公司监事面临诸多挑战,且其履职成效直接影响着企业的生存。以下通过数据说明表格,量化监事在风险控制中作用。

劳务公司监事履职关键指标分析表

| 关键维度 | 关键指标 (KPI) | 理想状态值 | 风险预警阈值 | 说明 |

|---|---|---|---|---|

| 合规性覆盖率 | 重大合同审核通过率 | 100% | 指所有进入审批环节的重大合同是否均经过监事复核。 | |

| 资金违规拦截 | 资金违规支出拦截率 | 100% | > 5% | 指监事在财务审核中成功发现并阻止违规资金流转的比例。 |

| 关联交易公允性 | 关联交易公允性声明准确率 | 100% | > 85% | 指监事对关联交易价格是否公允的公开声明是否被审计师认可。 |

| 虚假债务发现 | 通过监事审计发现的虚假债务 | 0 起 | > 5 起 | 指监事在履职期间经由专项审计发现的未披露债务规模。 |

| 税务合规性 | 税务风险事件整改完成率 | 100% | 指涉及税务违规问题的整改闭环情况。 |

(注:数据基于行业审计报告及合规管理最佳实践整理,具体数值需结合企业实际规模调整)

监事如何提升履职质量?

为了应对上面这些挑战并发挥监督效能,劳务公司监事应采取以下策略:

1. 建立专项监督机制:

针对劳务行业特点,设立“资金流向专项审计小组”和“合同履约风险小组”,定期深入项目一线,而非仅停留在办公室看报表。

2. 引入方专业力量:

在监事会议事规则中明确授权聘请外部会计师事务所开展专项审计,利用专业工具发现内部人难以察觉的隐蔽风险。

3. 数字化赋能监督:

利用财务系统、招投标管理系统等数字化手段,对异常交易数据进行智能预警,变“被动接警”为“主动治理”。

4. 强化问责与激励:

建立清晰的监事履职评价机制,将监事在发现风险、制止违规方面的贡献纳入绩效考核或荣誉体系,激发其主动监督的积极性。

在劳务公司日益复杂的业务环境中,监事绝非传统的“看管员”,而是价值创造与风险控制引擎。他们通过严谨的监督,确保每一分资金都用在刀刃上,每一项合同都经得起法律的检验。对于劳务公司而言,一个高效、专业的监事团队,是企业长远稳定发展的基石,也是抵御市场波动的一道防线。