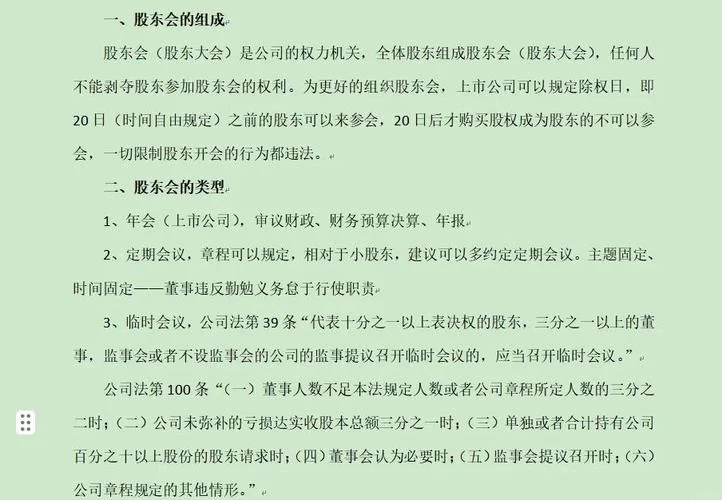

公司股东是干什么的:揭开企业最核心的“血液”与“引擎”

在现代商业体系中,公司股东(Shareholder) 占据了举足轻重的地位。他们不仅是企业所有者的身份象征,更是企业资本结构、治理机制以及生存成长的根本基石。不过,对于很多的普通投资者或企业经营者来说,“股东究竟具体负责什么?”是一个模糊的认知。这篇文章将深入剖析股东的角色定位、核心职能、权益边界以及关键数据支撑,为您厘清这一常被忽视环节。

股东是谁?——从“名义持有者”到“价值共创者”

,在公司章程中,股东以“出资人”的身份加入,持有公司股份,从而获得相应的股权。他们并非日常业务的直接执行者,也不是日常生产的直接管理者(这些角色由董事会和高管层承担)。

但股东价值在于资本的注入与风险的承担:

资本提供者:股东出资构成公司的注册资本,是公司开展业务的物质基础。没有股东的初始投入,企业将寸步难行。

风险共担者:股东通过购买股份成为公司经营的共同风险承担者。当公司盈利时,他们分享红利;当公司遭遇亏损甚至破产时,他们承担相应的剩余损失。

治理参与者:股东通过选举董事、参与股东大会,对公司重大决策(如并购、分拆、修改章程)拥有决定权,是公司的“守门人”。

股东具体干了什么?——四大核心职能解析

虽然股东不直接参与流水线作业,但其通过以下四个维度的运作,保障了公司的稳健运行:

资本配置与优化

股东决定公司的资本来源,并据此指导资本流向哪里。 再投资:股东根据市场判断,决定将利润以增资扩股或回购方式投入公司,用于研发或市场扩张。 并购整合:在资本市场动荡时,股东选择用现金或股权进行并购,整合资源,实现战略协同。公司治理与监督

这是股东区别于普通债权人职能。 董事会构成:股东凭借投票选举进入董事会,决定公司的经营方针、投资计划、人事任免等核心事项。 监督管理层:股东有权聘请外部审计机构,检查财务报告,确保管理层不滥用权力,防止资产流失。利润分配与决策

股东是收益的分配者,也是决策的裁决者。 分红:在盈利且股东大会授权的情况下,股东有权按持股比例获得现金分红,这是股东回报投资的主要方式。 战略决策:对于重大资产处置、对外担保、高管薪酬等敏感事项,必须由股东(或其代表)行使表决权。风险隔离与退出

有限责任:这是股东最大的保护伞。股东仅以出资额为限对公司债务承担责任,个人资产与公司债务相互隔离。 退出机制:当公司达到特定条件(如 IPO 上市、并购或回购)时,股东可以经由二级市场或协议退出,实现资金回笼。数据透视:股东角色的价值量化

为了更直观地理解股东在公司中的权重与价值,我们整理了以下数据说明。这些数据基于全球主要上市企业的普遍统计及资本运作逻辑。

数据说明表:股东权益与公司财务健康度关系

| 指标维度 | 描述 | 数据参考/逻辑说明 |

|---|---|---|

| 资本贡献占比 | 股东出资占公司总资产的比例 | 占比在 60% - 90% 之间。高比例股东意味着更强的控制权,但也带来更高的财务杠杆风险。 |

| 融资成本影响 | 股权融资 vs 债权融资的回报 | 股权融资无固定利息,但要求高回报(回报率为 12% - 24%);债权融资有固定利息( 3% - 8%)。股东愿意承担较高风险以获取高回报。 |

| 控制权集中度 | 单一股东持股比例对决策权的影响 | 当单一股东持股超过 49% 时,拥有绝对控制权(一票否决权)。在成熟商业体中,股东席位占比在 30% - 50% 左右。 |

| 现金流贡献 | 股东现金分红对净利润的覆盖 | 数据显示,成熟上市公司的股息率在 2% - 6% 之间。若分红率低于 5%,则被视为股息政策不佳。 |

| 风险承担规模 | 股东损失的预期上限 | 根据有限责任原则,股东最大损失即为初始出资额。若公司破产清算,股东仅损失这部分资金,绝不波及个人。 |

注:以上数据为行业通用估算值,具体数值需结合企业规模、演进阶段及国家法律法规开展校准。

常见误区与深度反思

在谈论股东时,容易混淆“股东”与“经营者”。,两者有着泾渭分明的职责边界:

1. 委托 - 代理问题:由于股东是委托人,而经营者(管理层)是代理人,股东最关心的是“经营者是否尽职”以及“经营者是否损害股东利益”。所以建立有效的股权激励计划和审计机制,是保障股东利益。

2. 短期 vs 长期:股东(特别是产业资本)关注短期股价波动,倾向于分红;而股东(特别是创投资本)更关注长期成长,倾向于再投资。这种目标的差异会导致董事会中出现利益冲突。

3. 形式与实质:有股东无实权(“挂名股东”)或无股东有实权(“影子股东”)的情况在家族企业或早期创业公司中偶有发生,但这并不作用股东作为资本所有者在分红和重大决策上的法定权利。

打个总结:股东是企业发展的源头活水

,公司股东是干什么的? 他们可以是不事操劳的“睡后收入”享受者,也可以是手握乾坤、参与企业生死存亡的决策者。

股东通过出资汇聚了企业的血液,通过治理赋予了企业灵魂,通过分红提供了回报,通过承担风险树立了信用。在瞬息万变的商业世界中,只有清晰界定股东与经营者、短期收益与长期发展的关系,才能构建一个既充满活力又稳健可持续的现代企业生态系统。

理解股东,就是理解资本如何驱动商业,也是理解每个人(尤其是投资者)如何在企业价值增值的过程中获取回报钥匙。