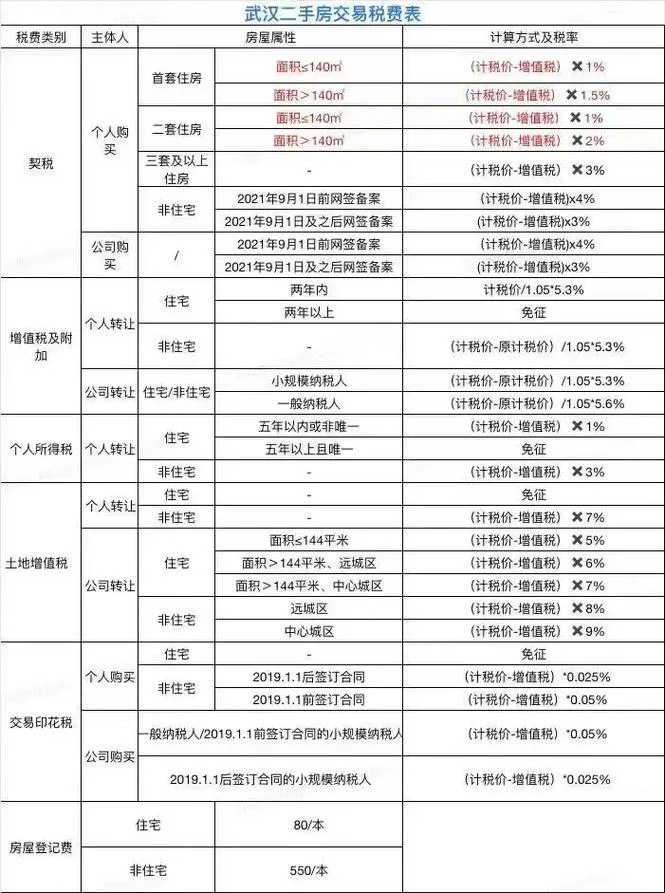

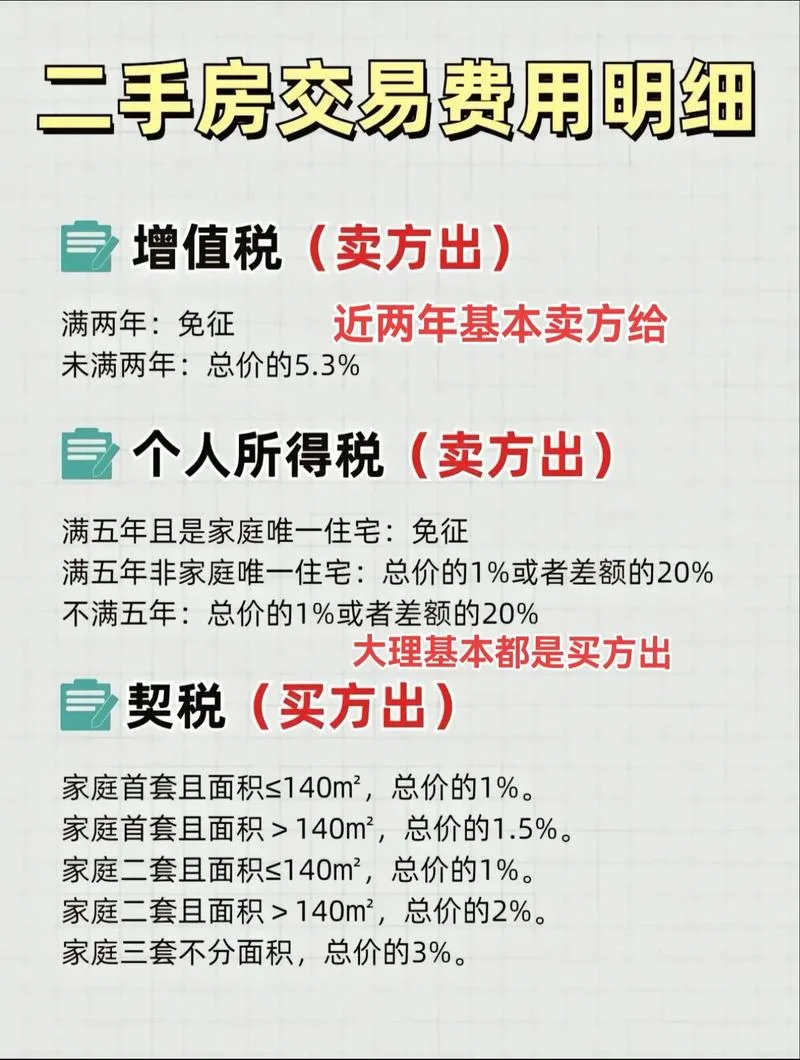

公司产权房屋出售税务全景解析:成本、税率与避税策略

在现代商业环境中,企业资产的有效利用与流动性管理。对于很多的公司而言,出售其持有的房产是盘活存量资产、回笼资金的关键手段。不过,房地产交易涉及复杂的税务链条,尤其是针对公司产权(即企业名下房产)的出售,其税务处理被忽视却直接影响企业现金流。税种解析、费用扣除、数据对比及避税策略四个维度,为您深度剖析公司出售房产的具体税务流程。

核心税种全景扫描

公司出售自有房产,首要涉及以下四大税种:

1. 增值税 (VAT):针对企业销售货物或不动产的行为征收。

2. 企业所得税:企业就其销售财产取得的收入所应缴纳的企业所得税。

3. 个人所得税:针对个人股东出售公司房产所得的个人所得税。

4. 印花税:针对产权转移书据征收的少量税种。

注:上面这些税种的具体税率、起征点及计算公式需结合当地税务机关的现行规定执行。

费用扣除与应纳税所得额计算

在计算应纳税额前,企业需进行准确的税务成本核算。根据《财政部 国家税务总局关于企业销售不动产若干税收政策的通知》(财税〔2008〕157 号)及后续相关细则:

增值税及附加

对于企业出售自有房产,不实行“先征后返”或“先征后返”的优惠,而是全额征收。计算公式:应纳增值税 = 含税销售额 ÷ (1 + 11%) × 11%

附加税费 = 应纳增值税 × 7%(包含城建税、教育费附加等)

企业所得税

企业所得税的应纳税所得额 = 收入总额 - 准予扣除的成本、费用、税金及附加和损失扣除项目:

房产原价(需考虑土地增值税清算等前置环节)。

与房产有关的改良支出、维修支出。

扣除限额:企业每一纳税年度销售不动产,以当年实际销售不动产取得的收入为限,扣除实际发生的成本、费用、税金、损失和资产损失后,确有困难的,经批准可准予扣除。

需注意的是,若企业当期销售不动产取得的收入超过上年度已分配利润(或其他可扣除项目)的 40%,当期计算应纳税所得额时,应增加应纳税所得额,具体方法由各省税务局规定。

个人所得税

个人股东出售公司房产所得的个人所得税 = (出售收入 - 财产原值 - 合理费用)× 税率。

税率表:

5% - 25% 的超额累进税率。

适用 3% 的优惠税率(具体视个人持股性质及是否享受地方政策而定)。

关键数据说明:具体税种税率对比表

为了更直观地展示不同税种对税务成本的影响,以下表格列出了现行政策下部分核心税种的税率区间及计算逻辑。

公司出售房产核心税种税率对比表

| 税种 | 适用税率/比例 | 计算基数 | 备注 |

|---|---|---|---|

| 增值税 | 11% (一般纳税人) | 不含税销售额 | 小规模纳税人为 3% |

| 附加税费 | 7% | 应纳增值税 | 含城建税、教育费附加等 |

| 企业所得税 | 25% (标准) / 15%/20% (优惠) | (收入 - 成本) | 按会计利润核定,受地方作用 |

| 印花税 | 0.05% | 产权转移书据金额 | 为万分之五 |

| 个人所得税 | 3% - 25% | (收入 - 原值 - 费用) | 个人股东适用;公司股东分红再转让另论 |

数据说明:

增值税:一般纳税人增值税税率为 11%(注:不动产转让适用 11% 或 9% 的简易方法,具体视当地税务登记类型而定,此处以一般纳税人标准为例)。

企业所得税:标准税率为 25%,但高新技术企业、西部大开发地区企业等可享受 15% 或 20% 的优惠税率。

个人所得税:个人股东因持有公司股权而转让股权取得的所得,暂减按 5% 或 20% 税率征收(根据持股性质不同)。

税务筹划与避税策略建议

面对高昂的税务成本,企业可采取以下策略进行优化:

1. 成本优化:

在装修、维护房产上严格控制非生产性支出。

对于历史遗留的房产,若未进行清算,需先完成土地增值税清算,取得《土地增值税清算申报表》,这是减少后续税负一步。

2. 交易结构设计:

分期销售:若企业现金流紧张,可考虑分期销售房产,利用递延纳税特性(如利用未分配利润分期确认收入),从而平滑企业所得税负担。

股权转让 vs 房产出售:若公司房产价值较大,部分企业会选择先将公司持有的房产转为股东个人持有,或进行股权转让后再行出售,利用股权交易的不同税收政策(如部分地区对个人股东出售房产有特定免税政策)。

3. 合规风险防控:

务必保留完整的购房发票、完税证明、付款凭证、评估报告等资料。

所有费用扣除必须真实发生且符合税法规定,严禁虚列成本。

聘请专业的税务师事务所进行税务筹划,确保符合当地主管税务机关的要求。

公司出售产权房产是一项涉及多方利益、税务复杂且政策敏感的经营活动。从增值税的全额征收到企业所得税的成本控制,再到个人所得税的优惠处理,每一个环节都关乎企业的利润。

企业应摒弃“重交易、轻税务”的思维,在确保资产安全下,充分利用政策红利,合理计算税务成本,实现资产保值增值与企业经济效益的最大化。建议企业在做出重大交易决策前,务必咨询当地税务专家,制定个性化的税务解决方案。